Der er fortsat lang tid, til jeg kan kalde mig pensionist, men jeg har allerede en fast investeringsstrategi for min aldersopsparing.

En aldersopsparing er et pensionsdepot, hvor man har mulighed for at investere med henblik på sin alderdom. Modsat en ratepension er indbetalinger ikke fradragsberettigede, men til gengæld skal man ikke betale skat, når man engang får pengene udbetalt. Skatten betales i stedet løbende gennem PAL-ordningen, som er en lagerbeskatning på 15,3%. En aldersopsparing beskattes altså stort set på samme vis som en aktiesparekonto, hvor skattesatsen blot er lavere. Dertil er der ikke de samme begrænsninger i forhold til, at værdipapirerne skal være beskattet som aktieindkomst. På samme tid gælder det, at man ikke har mulighed for at indbetale ens skattepligtige beløb, hvis man i forvejen har indbetalt op til den årlige aktuelle indskudsgrænse. I dette tilfælde er man nødsaget til at sælge nogle papirer, for at kunne dække sin skattebetaling.

Hvorfor har jeg oprettet en aldersopsparing?

Jeg har efterhånden haft min aldersopsparing i et stykke tid, og er fortsat glad for dette. Jeg lavede den første overførsel til min aldersopsparing i september 2023, hvor jeg havde oprettet en månedsopsparing på depotet. Jeg investerede 150 kroner månedligt i ét af Nordnets produkter, da investeringsforeninger og ETF’er kræver minimum 500 kroner pr. handel med månedsopsparingen.

I første omgang oprettede jeg min månedsopsparing med tanke om, at jeg gerne aktivt vil opbygge en vane omkring, at sætte penge til side til min alderdom. Denne tankegang udsprang af mit arbejde i hjemmeplejen, hvor jeg jævnligt møder ældre, der er bundet på deres beskedne folkepension, og som er meget økonomisk bundet. Og det ønsker jeg bestemt ikke at være efter et langt arbejdsliv. Så jeg satte mig ned og regnede på hvad blot små beløber kan betyde på meget langt sigt, i mit tilfælde 50+ år, og resultaterne var attraktive.

Gratis investeringsplan

(reklame)

Bliv klogere på dig selv som investor med en gratis investeringsplan👈 hos Norm Invest, der sikrer, at din investering bliver baseret på dig, din tidshorisont og dine behov.

Jeg startede med, og gør fortsat, at indbetale mindre beløber, da jeg vil være sikker på, at jeg ikke indbetaler nogle midler, som jeg senere er afhængig af. På aldersopsparingen koster det nemlig en afgift på 20% at udbetale før tid, hvorfor jeg fokuserede på at udvikle den økonomiske vane fremfor at fokusere på de absolutte tal. Jeg er nemlig overbevist om, at denne vane i sig selv kommer til at give et godt afkast på sigt.

Investeringsmæssigt vil det også give bedst mening at fylde sin aktiesparekonto først, hvilket jeg ikke har gjort. Årsagen hertil er naturligvis, at pengene ikke er bundet på samme vis på aktiesparekontoen, mens der blot er 1,7 procentpoint til forskel i skattesatsen. Jeg fokuserer dog fortsat på at fylde min aktiesparekonto løbende, alt imens jeg månedligt investere nogle hundrede kroner på min aldersopsparing – netop fordi jeg ønsker at etablere den økonomiske vane.

Sådan investerer jeg på min aldersopsparing

Som nævnt startede jeg med at investere 150 kroner månedligt på min aldersopsparing. Sidenhen er dette beløb hævet til 300 kroner, da jeg blev færdig på gymnasiet og derfor tjente flere penge. På trods af, at beløbet er relativt beskedent, skal man ikke undervurdere hvilken betydning det kan have på sigt, når pengene investeres.

Læs mere: Investering er for alle: Betydningen af mindre beløb

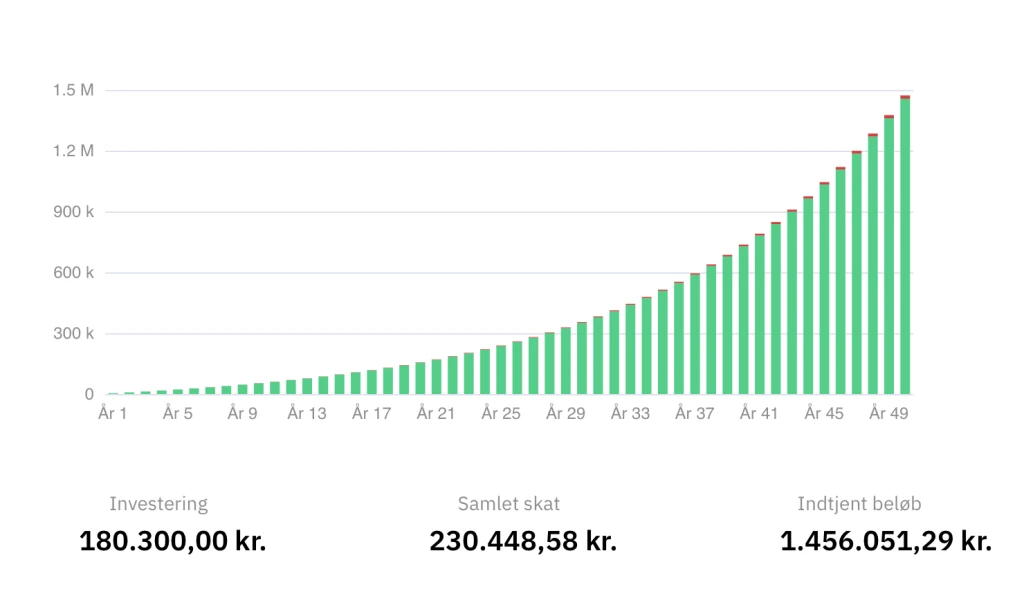

Ved at investere pengene i et globalt aktiemarked og med udgangspunkt i historiske resultater (8% pro anno), vil de 300 kroner om måneden nemlig medføre en formue på 1.456.000 kroner efter skat efter 50 år, som svarer til min tidshorisont på aldersopsparingen. Hertil regner jeg med, at jeg efter endt uddannelse og med fuldtidsarbejde vil kunne hæve de månedlige indbetalinger, så de matcher de årlige indskudsmuligheder.

I øjeblikket har jeg en lidt speciel investeringsstrategi på min aldersopsparing, da jeg endnu ikke indbetaler 500 kroner eller mere månedligt. Jeg investerer derfor fortsat i ét Nordnets egne produkter, som kan købes for under 500 kroner pr. handel. Her har jeg valgt Nordnet Globalt Indeks 125, som er en gearet fond – hvilket ikke er noget jeg anbefaler, da det er med høj risiko. På denne måde får jeg pengene i markedet hurtigst muligt, alt imens den ellers, for mig, ufordelagtige kapitalindkomstbeskatning af Nordnets produkter gøres ubetydelig, da alt så depotet beskattes efter PAL-princippet.

Efter cirka et års handel står der penge nok i Nordnet Globalt Indeks 125 til, at jeg sælger hele positionen og lægger om til en ETF, der i øjeblikket er iShares MSCI India, da det er en geografi jeg tror meget på. Årsagen til at jeg har valgt at gøre det på denne måde er, at iShares MSCI India fortsat ikke kan købes med månedsopsparingen, hvorfor jeg er nødsaget til at købe den manuelt. Den eneste omkostning ved dette er dog alene købskurtagen ved ETF’en, da handel med Nordnets produkter er kurtagefri.

Helt kort sagt kan det derfor siges, at jeg hver måned sørger for at få pengene i markedet, hvorefter jeg, når beløbet er stort nok, lægger om til de produkter jeg i virkeligheden ønsker. Dette ændrer sig naturligvis i takt med, at jeg vil prioritere et større månedligt beløb til aldersopsparingen.

Køb aktier, kryptovaluta mm. på eToro

(reklame)

eToro er en verdensledende investeringsplatform med 35 mio. brugere, og tilbyder bl.a. handel med danske aktier, fraktioner, ETF’er og kryptovaluta til lave priser.

Disclaimer: 51 % af private CFD-konti mister penge.

Mine investeringsplaner for fremtiden

I fremtiden har jeg planer om, at min aldersopsparing skal blive mere enkel. I virkeligheden mener jeg, at man som investor kommer lang ved blot at opretholde en global eksponering – hvilket også gælder på aldersopsparingen. Derfor har jeg planer om på sigt at handle en global ETF, eksempelvis iShares MSCI ACWI (acc) med tickerkoden ”IUSQ”, på min aldersopsparing. Dette er generelt set den eksponering jeg ønsker, udgør store dele af min portefølje, hvorfor det også giver mening for mig at have denne på min aldersopsparing, da det nok er blandt de investeringer, jeg vil have i længst tid.

Samtidig kan jeg godt finde på at handle nogle tema-ETF’er, ligesom jeg har min eksponering mod Indien på nuværende tidspunkt. Dette er især gældende, når jeg en dag har fyldt min aktiesparekonto ud, og derfor mangler et sted at handle ETF’er, da jeg ikke ønsker disse på et almindeligt aktiedepot. Men for nuværende vil min aktiesparekonto være i fokus, mens min aldersopsparing passer sig selv sideløbende.