Aktiebaseret eller obligationsbaseret?

Hvis man investerer i de førnævnte danske fonde og ønsker at finde ud af, hvordan produktet beskattes, er det væsentligt, om fonden er ”aktiebaseret” eller ”obligationsbaseret”. Hvis en fond er aktiebaseret, betyder det, at over 50% af indholdet er aktier, og så må resten gerne være obligationer eller andet – det modsatte er så gældende ved obligationsbaserede fonde.

Hvis en fond er aktiebaseret beskattet som aktieindkomst. Skattesatsen her er enten 27% eller 42%, alt afhængigt af, om dit afkast for året er over eller under progressionsgrænsen. I 2025 er progressionsgrænsen 67.500 kroner, hvilket ændres hvert år. I praksis betyder dette, at alt positive aktieindkomst du realiserer som er under 67.500 kroner, vil blive beskattet med en sats på 27%, mens alt herover vil være 42%. Det er væsentligt at bemærke, at du alene bliver beskattet af dit afkast og ikke det beløb, du sælger for.

Køb aktier, kryptovaluta mm. på eToro

(reklame)

eToro er en verdensledende investeringsplatform med 35 mio. brugere, og tilbyder bl.a. handel med danske aktier, fraktioner, ETF’er og kryptovaluta til lave priser.

Disclaimer: 51 % af private CFD-konti mister penge.

Hvis en fond derimod er obligationsbaseret, vil den være beskattet som kapitalindkomst. Her er skattesaten mere individuel afhængig af blandt andet lønniveau, men vil typisk ligge mellem 37-42%. Ved kapitalindkomst er det væsentligt at bemærke, at eventuelle rentebetalinger i din økonomi vil kunne modregnes i dit afkast. Dertil kommer, at du får ”negativ kapitalindkomst” hvis du sælger produkter med tab, hvilket kan modregnes i din lønindkomst.

Hvis man ikke anvender hele sit personfradrag til eksempelvis lønindtægt, kan det også give mening at købe produkter, der beskattes som kapitalindkomst. Årsagen hertil er, at ens positive kapitalindkomst (afkastskat) vil kunne betales gennem ens personfradrag.

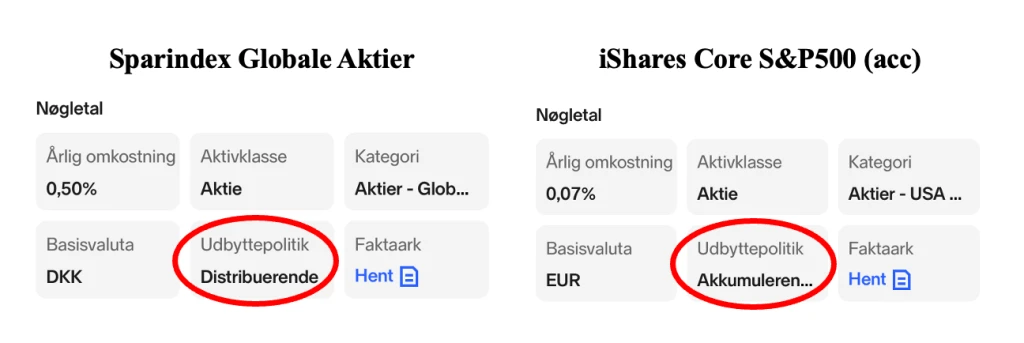

Udbyttebetalende eller akkumulerende?

Før du helt kan afgøre hvordan din danske fond beskattes, skal du afklare, om fonden betaler udbytte eller ej. Dette kan typisk findes på din handelsplatform, men alternativt vil det kunne findes i produktets faktaark. Hvis en fond er ”distribuerende”, betyder det, at den betaler udbytte, mens ”akkumulerende” betyder, at den automatisk geninvesterer udbyttet i fonden, hvorfor den ikke betaler udbytte.

Når vi taler danske fonde, er det egentlig relativt simpelt. Det er sådan, at en fond beskattes efter ”realisationsprincippet” hvis den betaler udbytte (er distribuerende). Realisationsbeskatning betyder, at man først skal betale skat af din gevinst den dag man sælger. Der er altså mulighed for, med undtagelse af udbytteskatten som sker automatisk at udskyde sine skattebetalinger langt frem i tiden, og må den måde udnytte renters rente bedst muligt.

Er fonden i stedet akkumulerende, beskattes den i stedet efter ”lagerprincippet”, der som tidligere nævnt betyder, at man, hvis man har haft en værdistigning (kursgevinst + udbytter) skal betale skat årligt, uanset om man har solgt eller beholdt. Der findes kun meget få undtagelser for denne regel omkring distribuerende og akkumulerende, hvorfor den godt kan antages som en hovedregel.

Optaget på skats positivliste?

Fremgangsmåden er meget anderledes når det kommer til de udenlandske ETF’er. Som nævnt er det altid gældende, at ETF’er beskattes efter lagerprincippet. Men når vi skal afgøre, om produktet beskattes som aktieindkomst eller kapitalindkomst, skal vi have fat i noget der hedder ”skats positivliste”. Skats positivliste er en samlet liste over de investeringsfonde, der beskattes som aktieindkomst. Det vil sige, at hvis du kan finde din ETF på listen, eksempelvis på baggrund af dens tickerkode, så beskattes den som aktieindkomst. Kan du derimod ikke finde din ETF på listen, beskattes den som kapitalindkomst. Skats positivliste opdateres løbende hvor der både tilføjes og fjernes produkter, hvorfor det er vigtigt løbende at tjekke, om ens produkt har ændret skattestatus. Ved ETF’er er har produktets udbyttepolitik altså ikke betydning for måden hvorpå produktet beskattes.

Nedenfor har jeg indsat et link til skats positivliste. Listen findes under fanen ”liste over aktiebaserede investeringsbeviser”, hvorefter du kan hente den som et excel-ark.

Link til skats positivliste: Skats positivliste

De ETF’er der er optaget på Skat’s positivliste og altså derfor beskattes som aktieindkomst, vil med fordel kunne købes på en aktiesparekonto. Årsagen hertil er, at alt på aktiesparekontoen bliver lagerbeskattet med en skattesats på 17%. Da ETF’erne altid er lagerbeskattede, giver det god mening at handle dem på aktiesparekontoen, da skattesatsen så bliver betydeligt lavere.

Nordnets egne fondsprodukter

Hvis man er ny investor og anvender Nordnet som sin handelsplatform, vil man opleve, at de tilbyder handel i deres egne produkter. Umiddelbart kan dette synes fordelagtigt, da produkterne er let tilgængelige og gratis at handle, men dette er ikke tilfældet for alle investorer. I øjeblikket er det sådan, at samtlige af Nordnets egne produkter beskattes efter lagerprincippet som kapitalindkomst. Den eneste undtagelse hertil er Nordnet Indeksfond Danmark, der i stedet beskattes som aktieindkomst – dog fortsat efter lagerprincippet.

Som tidligere nævnt kan kapitalindkomstbeskattede fonde give mening, hvis ikke man anvender hele sit personfradrag. I denne sammenhæng vil Nordnets egne produkter kunne give mening, men ifølge mig findes der stadig bedre alternativer. Fondenes beskatning ligger er nemlig tæt på identisk med de udenlandske ETF’er, hvis årlige omkostninger ofte er lavere. På den baggrund vil jeg mene, at det giver bedre mening at handle ETF’erne, for at spare penge på løbende omkostninger. Har man derimod ”blot” et par hundrede kroner månedligt, vil Nordnets fonde kunne give mening, da de jo er kurtagefri at handle.

Gratis investeringsplan

(reklame)

Bliv klogere på dig selv som investor med en gratis investeringsplan👈 hos Norm Invest, der sikrer, at din investering bliver baseret på dig, din tidshorisont og dine behov.