I løbet af februar måned vil investorer, der ejer danske distribuerende fonde, opleve, at de modtager udbytte.

Hvis man handler på danskejede platforme, vil der automatisk blive betalt udbytteskat, der beskattes som aktieindkomst. Herefter lander pengene på vores investeringsdepoter, hvor der både er mulighed for at udbetale til bankkontoen eller geninvestere dem. I denne artikel vil jeg gennemgå, hvordan udbyttebetalingerne fungerer, og hvad jeg har tænkt mig at gøre med mit udbytte.

Hvad er et udbytte?

Et udbytte, uanset om det kommer fra en virksomhed eller en investeringsforening, er en udbetaling af selskabets overskud. Oftest finder dette sted årligt, men der er også selskaber, der udbetaler månedligt udbytte. I praksis er udbytte blot en fordeling af midler, der ender i din pengepung i stedet for at forblive i selskabet. Af denne årsag bliver et selskabs indre værdier typisk lavere, når der udbetales udbytte, da pengene overføres til dig – på samme måde som din formue falder med 100 kroner, hvis du overfører dem til din mor. For aktiekursen betyder dette, at den ofte falder tilsvarende udbyttet, hvorfor en udbyttebetaling blot er en fordeling af midlerne og ikke en ekstra gevinst.

For at illustrere dette, gennemgår vi lige et eksempel: Forestil dig, at en virksomhed har en aktiekurs på 100 kroner. Hvis virksomheden beslutter at udbetale 10 kroner i udbytte, vil aktiekursen teoretisk set være 90 kroner efter udbyttebetalingen, mens du vil have de resterende 10 kroner i kontanter. Det er vigtigt at bemærke, at dette eksempel ikke tager højde for eventuelle skatteforpligtelser i forbindelse med udbyttet.

Gratis investeringsplan

(reklame)

Bliv klogere på dig selv som investor med en gratis investeringsplan👈 hos Norm Invest, der sikrer, at din investering bliver baseret på dig, din tidshorisont og dine behov.

Udbytte fra investeringsforeninger

I denne artikel vil jeg udelukkende gennemgå udbyttebetalingerne fra Sparinvest og Danske Invest, da disse er de to hyppigst anvendte investeringsforeninger herhjemme. Har du derimod investeret i fonde ejet af andre investeringsforeninger, kan du nemt søge svar på dine spørgsmål på deres respektive hjemmesider.

Sparinvest

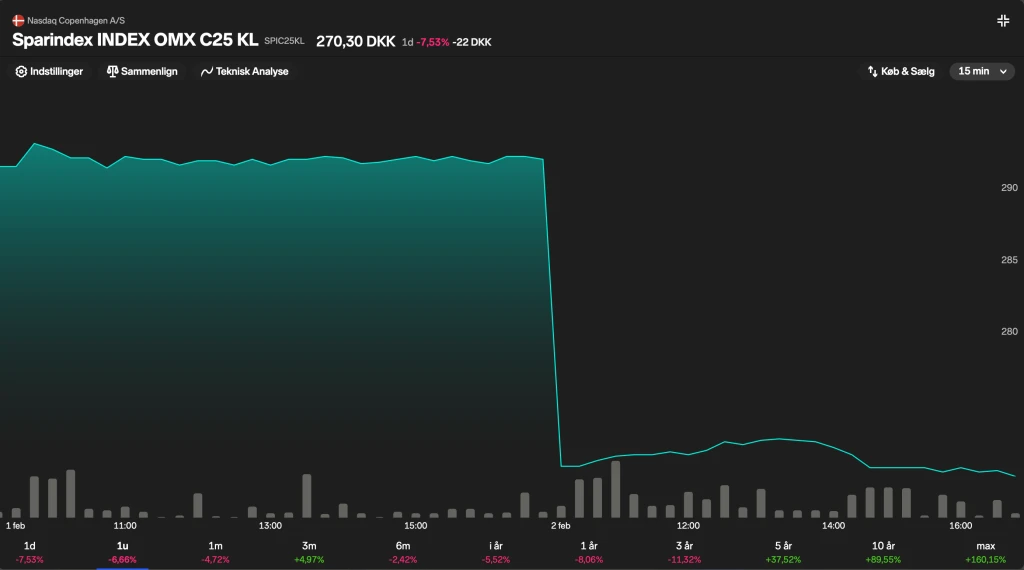

Udbytterne fra de distribuerende fonde ejet af Sparinvest, blev fratrukket d. 2. februar, hvilket forklarer, hvorfor man som aktionær i disse fonde oplevede større kursfald denne handelsdag. Pengene er dog ikke gået tabt, da de i dag tirsdag d. 6. februar vil blive udbetalt til investeringsdepoterne igen.

Af den årsag vil du, hvis du anvender Nordnets månedsopsparing, have mulighed for hurtigt at geninvestere udbyttet, da denne købsfunktion handler d. 8. i hver måned.

Læs også: Sparindex udbytte 2024

Danske Invest

I modsætning til Sparinvest, er udbyttet endnu ikke fragået Danske Invests fonde. Dette sker derimod i morgen, onsdag d. 7. februar, hvor disse fonde forventeligt også vil opleve større kursfald. Udbyttet fra disse fonde vil med stor sandsynlighed ende på investorernes depoter allerede fredag d. 9. februar. Dog er dette en anelse for sent til, at pengene kan geninvesteres gennem Nordnets månedsopsparing i februar, hvorfor dette først vil gennemføres i marts.

Læs også: Danske Invest udbytte 2024

Gratis investeringsplan

(reklame)

Bliv klogere på dig selv som investor med en gratis investeringsplan👈 hos Norm Invest, der sikrer, at din investering bliver baseret på dig, din tidshorisont og dine behov.

Geninvestering af udbyttet

Hvis udbyttebetalingerne ikke udgør en betydelig del af din privatøkonomi og derfor ikke skal anvendes til udgifter, kan det give rigtig god mening at geninvestere udbyttet. Årsagen til dette er, at ved at geninvestere udbyttet holdes flest mulige penge i markedet, hvilket øger renters-rente effekten, som har stor betydning for ens afkast.

For at illustrere dette, vil jeg nu gennemgå endnu et eksempel: Hvis du havde investeret 100.000 kroner i globale aktier, der følger MSCI World-indekset, i 1995, ville værdien af dine aktier i 2019 være steget til cirka 432.000 kroner. I løbet af den samme periode ville du have modtaget udbytter for omkring 87.000 kroner efter skat (27 procent). Den samlede værdi af din investering ville derfor være omkring 519.000 kroner, hvis du blot havde beholdt udbytterne som kontanter.

Hvis du derimod havde valgt at geninvestere udbytterne i det samme indeks, ville din investering i stedet være vokset til cirka 642.000 kroner. Dette er endda efter at have taget højde for den løbende udbytteskat på 27 procent. I dette tilfælde ville du således have opnået cirka 123.000 kroner mere i afkast fra din investering.

Hvad gør jeg?

Personligt har jeg ikke brug for mine udbytter andre steder i min privatøkonomi, hvorfor jeg geninvesterer dem. Eftersom alle mine tre fonde er ejet af Sparinvest, modtager jeg alle mine udbyttekroner i dag. Fondene, som jeg modtager udbytte fra, er Sparindex Globale Aktier, Sparindex Emerging Markets og Sparindex OMX C25. Jeg har på den baggrund valgt at geninvestere mit udbytte gennem Nordnets månedsopsparing, som jeg i forvejen er fast bruger af, hvor min fordeling vil være 80/10/10%. På den måde bevarer jeg omtrent samme eksponering, som jeg havde før udbytterne fragik.

Jeg forventer at modtage omkring 11-12.000 kroner før skat fra mine fonde, som også skal geninvesteres 🙂