Man kan opstille tusindvis af forskellige scenarier, der kan give et estimat på, hvor meget man kan spare i skat ved at benytte aktiesparekontoen fremfor et normalt depot for frie midler.

Det skyldes, at vi investerer ud fra forskellige beløb, og investerer i forskellige aktiver, der giver os vidt forskellige afkast. Derfor er det letteste udgangspunkt altid at estimere ud fra et afkast, der svarer nogenlunde til det historiske afkast, selvom det vil afvige fra mange konkrete situationer.

Efter der netop er kommet en ny finanslov, har det givet anledning til et fornyet kig på aktiesparekontoen, da man nu vil hæve beløbsgrænsen årligt frem mod 2026, så den ender på 135.000 kroner. Jeg regnede mig hurtigt frem til, at hvis man investerer med en tidshorisont på 12 måneder, og opnår et afkast på 8%, vil skattebesparelsen i 2026 svare til 227,2 kroner sammenlignet med et normalt depot, der ikke overstiger progressionsgrænsen.

Læs også: Det blev kaldt en markant større aktiesparekonto: Så lidt sparer du.

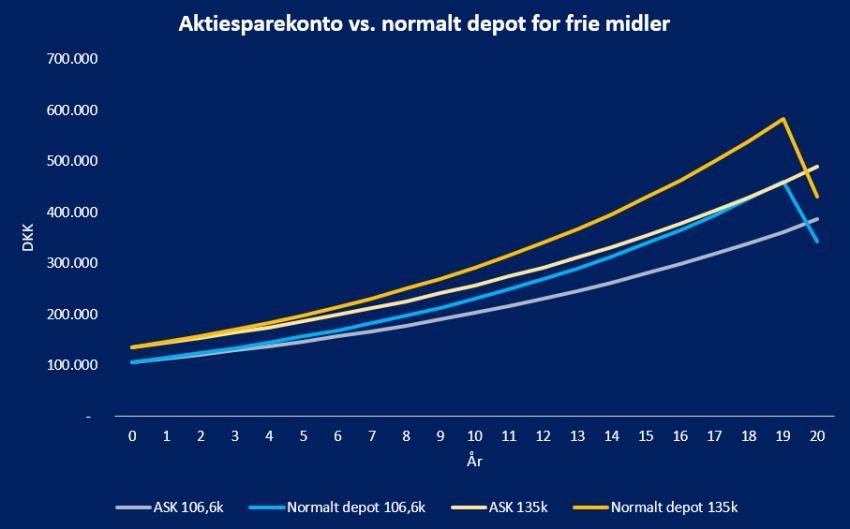

Men hvad nu hvis vi skruer tidshorisonten længere ud? Det har jeg forsøgt at opstille på ovenstående graf. Grafen viser en såkaldt lump sum strategi, hvor man investerer på én gang fremfor at fordele det fulde beløb ud over flere investeringer. Det fulde beløb i dette sammenhæng svarer til beløbsgrænsen. Dertil er udviklingen baseret på et årligt afkast på 8%, hvor skatten på aktiesparekontoen er flad på 17% årligt, og man på det normale depot betaler 27% i skat af de første 58.900 kroner og derefter 42%. Tidshorisonten er 20 år.

Af disse beregninger fremgår det, at man baseret ud fra indskudsloftet i 2023 på 106.600 kroner kan opnå en skattebesparelse på 43.836 kroner sammenlignet med et normalt depot. Tager vi udgangspunkt i loftet på 135.000 kroner i 2026, svarer det i dette eksempel til en skattebesparelse på 57.868 kroner sammenlignet med et normalt depot. Zoomer vi ud, giver den forhøjede beløbsgrænse altså en relativ højere skattebesparelse på ca. 14.000 kroner, hvis man som i dette simplificerede eksempel investerer over en 20-årig periode og kan udnytte den forhøjede beløbsgrænse.

Alt i alt er aktiesparekontoen derfor en fordelagtig løsning, hvis man har det fint med lagerbeskatningen, og positivt at beløbsgrænsen nu hæves. Forskellen havde dog været endnu højere, hvis man havde mulighed for at følge den oprindelige plan om at hæve loftet til 200.000 kroner.

Disclaimer: Tager forbehold for eventuelle fejl i beregningerne. Bemærk at det kan beregnes ud fra massevis af forskellige forudsætninger, der ændrer på beregningerne, som der skal tages forbehold for.

Gratis investeringsplan

(reklame)

Gør som +85.000 andre, og bliv klogere på dig selv som investor med en gratis investeringsplan👈 hos Norm Invest, der sikrer, at din investering bliver baseret på dig, din tidshorisont og dine behov.